開催中のイベント

COLUMN

頭金はゼロでも大丈夫?今の金利状況から考える「買い時」の判断基準

家づくりを始める際、多くの方が「頭金はいくら必要か」「金利が上がっている今、買い時はいつか」と悩みを持たれます。

特に2026年の金利上昇や物価高のニュースを目にすると、資金計画に不安を感じるかもしれません。

今回は、頭金なしでの家づくりの実態や、手付金の考え方をお伝えします。

さらに現在の経済状況を踏まえた上で、家づくりのベストなタイミングを見極めるための判断基準をわかりやすく解説します。

それでは早速、今の金利状況から考える「買い時」の判断基準についてを見ていきましょう。

今の金利状況から考える「買い時」の判断基準

- 住宅ローン自体は返済負担率等を満たせば、全額借入は可能となっており、限られた自己資金で家づくりは始められる

- 手付金は建築費用の10~20%が一般的と言われるが、住宅会社への相談次第で柔軟な対応が可能

- 住宅ローンの適用金利は融資実行時となるため、今から計画すると半年以上から1年先の金利が適用される

- インフレが生活費を圧迫しているが、諸外国に比べ緩やかと言われており、今後はさらなる金利上昇の可能性も

- 金利の上昇傾向が続く現状を考えると、返済総額の増加を防ぐためにも家づくりの買い時は待ったなしの早めがよい

1. 頭金?手付金?違いを正しく理解

家づくりで最初に直面する壁が自己資金です。

よく「頭金ゼロでも家が買える」という広告を目にしますが、これを「貯金が全くのゼロでも家づくりがスタートできる」と解釈するのは少し危険です。

家づくりをスムーズに進めるためには、「頭金」と「手付金」の違いを正しく理解しておく必要があります。

結論からお伝えすると、住宅ローンにおける頭金は実質的にゼロでも家を建てることは可能ですが、契約を進める上では手付金として一定の現金が必要になります。

1-1. 頭金とは住宅ローンの借入額を減らすための自己資金

頭金とは、住宅の購入総額のうち住宅ローンなどの借り入れを利用せず、自分自身の現金で支払う部分のことを指します。

例えば、3,000万円の家を建てる際に、300万円を現金で支払い、残りの2,700万円を住宅ローンで借り入れる場合、この300万円が頭金となります。

現在は住宅ローン商品が多様化し、土地代や建物代だけでなく諸経費も含めた全額を借り入れるフルローンに対応できます。

そのため、実質的に頭金がない、つまり全額を住宅ローンでまかなうこと自体は可能です。

1-2. 手付金とは契約時に支払う資金

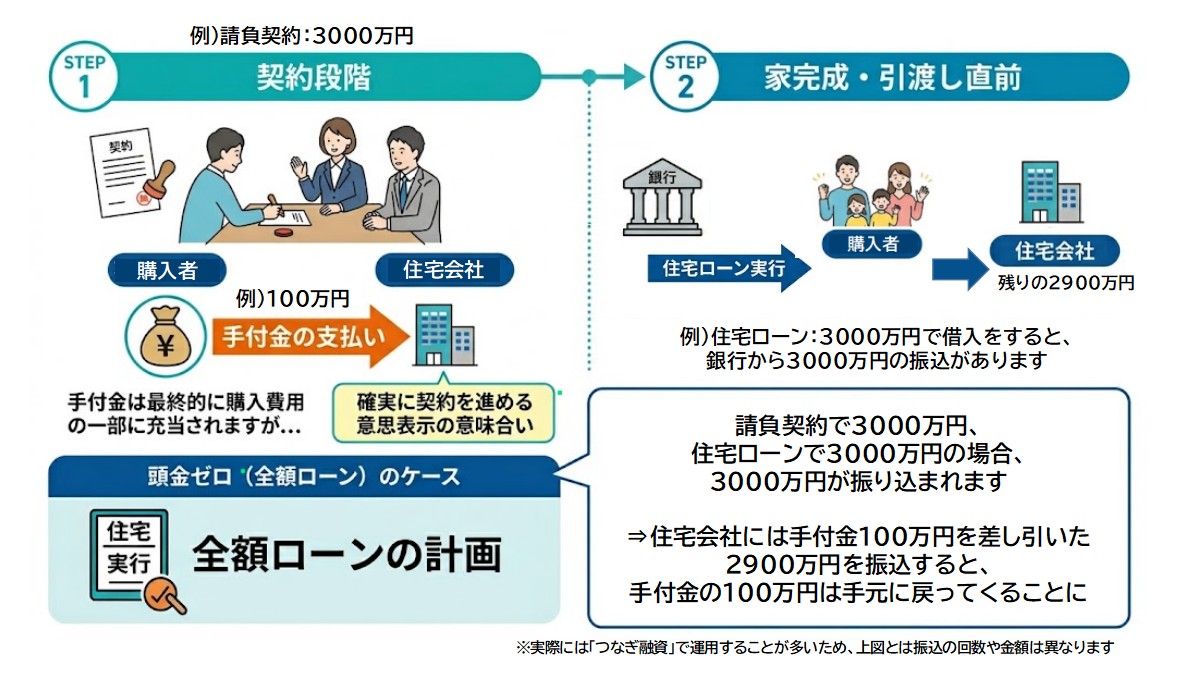

一方、手付金とは住宅会社と建築請負契約を結ぶ際や、土地の売買契約を結ぶ際に支払う一時的な現金のことです。

これは「確実に契約を進めます」という意思表示の意味合いを持ちます。

手付金は最終的に購入費用の一部に充当されますが、住宅ローンが実行される(お金が振り込まれる)のは家が完成して引き渡される直前のため、契約段階ではご自身の手元にある現金から支払う必要があります。

つまり、頭金はゼロ(=全額ローン)でも構いませんが、契約時には手付金を用意しなければならないということです。

1-3. 手付金は相談で柔軟に対応可能

手付金の相場はインターネット等で「建築費用の10%が一般的」と書かれていることもありますが、実際には必ずしもこの金額でなければならないわけではありません。

多くの住宅会社では、お客様の資金状況に合わせて手付金の額を調整しています。

100万円程度に設定するなど、事前に相談の上、無理のない範囲で進めることが可能なので、「手付金が貯まるまで待つ」と先延ばしにする必要はありません。

2. 2026年の最新金利状況から読み解く現状

つぎに、新築の資金計画を考える上において頭金と同じくらい重要なのが金利動向です。

2024年に日銀がマイナス金利を解除して以降、住宅ローンの金利は上昇しています。

読売新聞等の報道によると、2026年5月現在、長期金利の指標となる新発10年物国債の利回りは一時2.7%台まで上昇し、約29年ぶりの高水準を記録しました。

2-1. 変動金利と固定金利の動向比較表

日銀の政策金利も0.75%程度に引き上げられ、変動金利に直接影響を及ぼしています。

金利状況の目安は以下の通りです。

| 金利タイプ | 2024年の目安 | 2026年5月現在の目安 | 今後の見通し傾向 |

|---|---|---|---|

| 変動金利 | 0.3%~0.4%台 | 0.8%~1.0%台 | 緩やかな上昇傾向 |

| 固定金利 | 1.8%~1.9%台 | 2.5%~2.7%台 | さらに上昇の懸念あり |

表からわかるように変動金利も固定金利も明確に上昇しています。

特にフラット35などは長期金利上昇の影響を強く受けており、数年前とは資金計画の前提が大きく変わっています。

2-2. 住宅ローン金利は「実行時」の金利が適用される

多くの方が誤解しやすいのが住宅ローン金利の適用タイミングです。

適用される金利は、事前審査を受けた時や契約した時の金利ではなく、家が完成して実際に融資が実行される「融資実行時」の金利が適用されます。

注文住宅の場合、半年から1年先の金利が適用される前提で計画を進めなければなりません。

今は打ち合わせの間に金利がさらに上がるリスクを考慮し、資金計画にゆとりを持たせることが不可欠です。

3. インフレと金利上昇がもたらす影響

金利上昇に加えて生活に重くのしかかっているのがインフレです。

日用品や電気代の高騰により生活費用が圧迫されていると感じる方は多く、企業物価指数の伸び率も拡大傾向にあり、インフレの長期化懸念が強まっています。

ただし、アメリカ等の諸外国で見られた急激なインフレ率に比べると、日本のインフレ率はまだ緩やかと言われています。

諸外国ではインフレを抑え込むために急激な利上げが行われましたが、日本は緩やかなインフレであるため、日銀も段階的に金利を引き上げています。

3-1. 今後の金利上昇リスクと生活費への圧迫

インフレが収束しない限り、日銀はさらなる利上げに踏み切る可能性が高いと見られています。

野村證券等の経済予測によれば、2026年内から来年にかけても追加利上げが行われるシナリオが有力視されています。

物価高による建築資材の価格上昇も続いており、家を建てるコストも上がり続けています。

4. 総合的に考える「買い時」の判断基準

経済状況を踏まえた上で家づくりはいつスタートするべきか、買い時の判断基準について総合的な視点から解説します。

4-1. 金利上昇を考えると待ったなしの早めがおすすめ

現在の状況下では家づくりの買い時は「待ったなしの早め」が一番の得策と言えます。

「頭金を貯めてから」と数年待つ選択は、金利上昇局面では逆効果になることが少なくありません。

時間をかけて頭金を貯めても、その間の金利上昇による総返済額の増加分が頭金を上回るケースが多々あります。

さらに建築資材の高騰も続いており、後回しにするほど同じ予算で建てられる家の広さやグレードが下がる恐れがあります。

4-2. 急がず・焦らず、適正な資金計画から始める

家づくりを急ぐべきと言っても、無謀な計画を立てては本末転倒です。

大事なのは将来の金利上昇や生活費の増加を見据えた安全な資金計画を立てることです。

現在の収入と支出を見直し、毎月無理なく返済できる額から逆算して予算の上限をしっかり設定することが求められます。

誠一建設では単なる家づくりの提案だけでなく、お客様一人ひとりの家計に寄り添ったライフプランのシミュレーションを行っています。

金利上昇リスクも事前にお伝えし、安心して進められるようサポートいたします。

5. まとめ

今回は頭金や手付金の考え方から、2026年5月時点の金利状況を踏まえた家づくりの「買い時」について解説しました。

インフレや金利上昇の可能性を考慮すると、早めに動くことが家計を守ることにつながる可能性が高いです。

誠一建設では経済動向も踏まえた無理のない資金計画をご提案しており、手付金も相談にて柔軟に対応できるため、お気軽にご相談ください。

性能とデザイン、どちらも叶える 家づくり無料相談会

開催日時:土・日・祝 / 10:00-19:00(予約制)

開催場所:誠一建設 豊川ショールーム / 豊川市新宿町1丁目17番5

申込方法:お電話(0533-56-7617)もしくは以下のフォームからお気軽にお申込みください。

そのほか、毎月OB訪問やオープンハウスを開催中。詳しくは下記ページをご確認ください。